文:互联网江湖 作者:刘致呈

海昏侯遗址公园的一纸回应,把高德推向了颇为尴尬的位置。

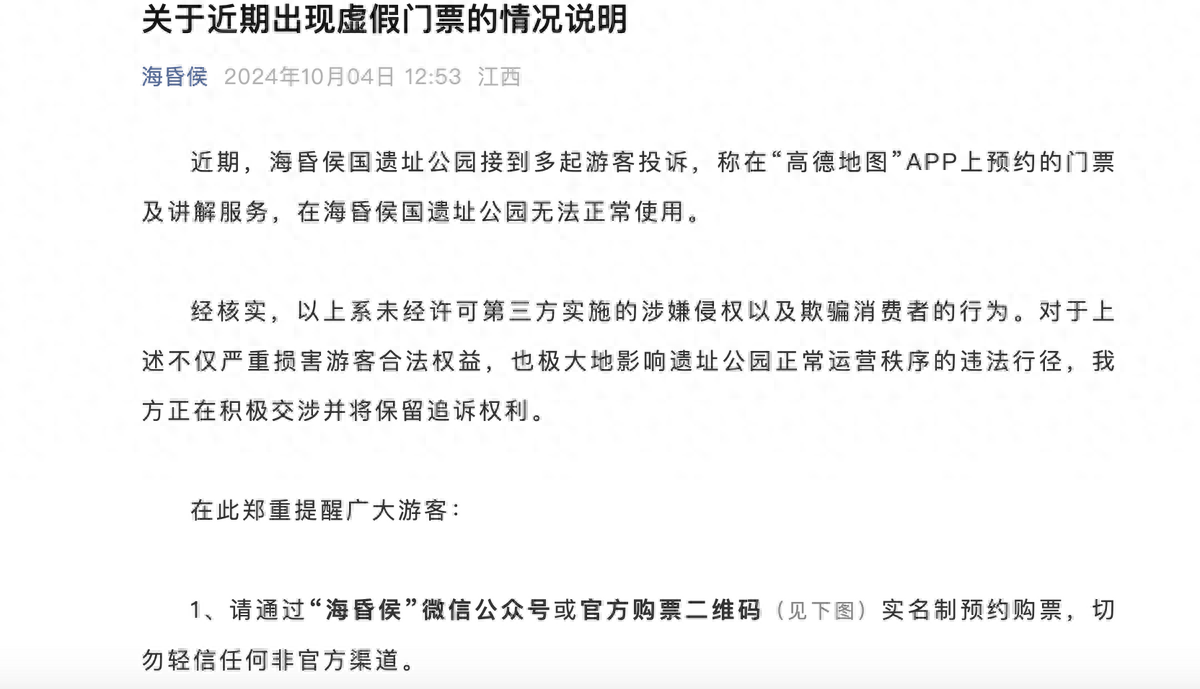

10月4日,大家还沉浸在国庆假期的喜悦之中,江西海昏侯国遗址公园发布了一则关于近期出现虚假门票的情况说明。

该说明称,公园接到多起游客投诉称“高德地图APP上预约的海昏侯国门票及讲解服务无法正常使用”。

这个声明很有意思,海昏侯遗址公园方面表示:“经核实,以上系未经许可第三方实施的涉嫌侵权以及欺骗消费者的行为”;“海昏侯国遗址公园未授权任何第三方机构或个人销售讲解票”。

啥意思呢?

直接点说,用户在高德APP预约的海昏侯遗址公园门票可能是“假门票”。

也许是因为海昏侯遗址公园名气不够大,也许是国庆期间大家都在旅游,虽然新京报、券商中国等媒体也有关注,但这事儿并没有引发太多讨论。

网上也搜不到高德官方的声明,高德地图官微、公众号也都没有官方回应或者道歉。对这事儿有网友评论:“导航到博物馆容易,导到真相难”。

从舆情处理的角度看,高德地图PR选择冷处理是有原因的。

这事儿吧,回应不回应都尴尬。回应吧,道歉认错?本来事儿就不大,要低头认错反而容易落人口舌,不回应吧,就这么拖着不道歉也未必是长久之计。

尤其是高德挑起阿里本地生活的战略“重担”之后,“假门票”事情,其实是个一级舆情事件,这个事情如果处理不当,反倒可能是个隐藏的“雷”,可能影响后续高德本地生活方面业务落地。

高德一把好牌,打了个“稀烂”?

“假门票”这事儿,既是个“小事儿”,也是个“大事儿”。

说是个小事儿,是因为实际上遭受实际损失的用户规模不大。现在打开高德APP,也找不到了海昏侯的预约门票讲解服务入口。虽然海昏侯遗址公园声明里表示:“保留追诉权利”,但如果造成的实际损失不大,平台及时下架之后这事儿也就算过去了。

说是个大事儿,是因为“假门票”这种“低级”的错误,可能是高德本地生活板块商业化落地经验不足的一个缩影。

无论是什么平台,“假门票”这事儿出现在2024年,其实挺让人匪夷所思的。

本地生活服务平台、OTA在线旅游平台也好,发展了这么多年“假门票”这种事儿原本不该再出现。更何况,这次“翻车”的还是月活用户超过8亿,仅次于微信、淘宝、支付宝的第四大国民APP高德地图。

对于高德地图来说,这么大一个负面舆情,没发酵起来冲上微博热搜是有运气的成分在的,但运气这东西总是靠不住的。到头来还是得认真从业务上找短板。

这事儿暴露出来的短板可能在于,高德地图APP这样的出行平台,本地生活商业供应端的基础设施可能还差很多。

首先,从业务流程视角看,这是一个服务商品上架审核的问题。

平台上架的商品、服务具不具备真实履约的可行性?是不是经过审核?这一点是做本地生活商业基础中的基础。

从用户角度看,也是一个直接关乎用户体验的问题。

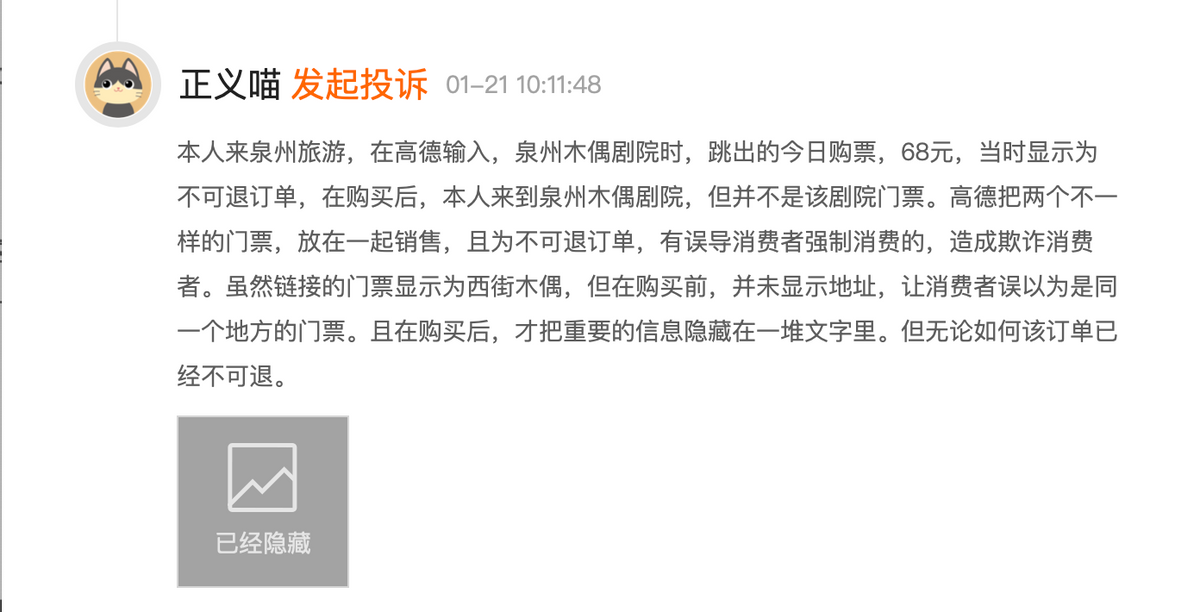

在某第三方消费者投诉平台上,一位到泉州旅游的游客吐槽,高德把两个不一样的门票,放在一起销售,且为不可退订单,有误导消费者强制消费的嫌疑。在投诉平台搜索关于高德门票相关的投诉,也有百条之多。

客观地看,第三方投诉平台信息多为匿名投诉,涉及用户隐私的关键信息也不公开,真实性存疑。

不过,从产品体验的角度来看,本地生活服务类电商,如果最基础的供应端做不好,可能直接影响用户体验,进而影响复购。

本地生活商业能不能盈利,最关键的因素之一就是复购。

实物电商服务电商,能产生规模效应的一个重要前提是产生足够的复购,因为用户复购其实是在帮平台摊薄营销成本,对平台而言,这也是提升利润率的关键。

高德地图这样的平台,本身就不是KIll TIME类型的平台,用户都是用完即走,复购这个动作本身就不容易达成,如果你的商品供应跟不上,导致上架的服务商品跟用户体验一致性很糟糕,那么产生复购就更难了。

“假门票”也好,疑似用户在第三方投诉的内容也罢,其实点明了本地生活商业的一个客观规律:本地生活商业不是简单的流量变现,而是要以好的供应拉动用户复购,进而形成强习惯。

而整个阿里本地生活业务板块,恰恰缺的就是这种强用户习惯。

阿里本地生活板块一直面临的一个核心问题就是复购不强。虽然偶尔能够通过低价活动从美团手里抢一部分用户,但很难持续增长。

2023年3月份,高德整合了生活服务板块下饿了么到店业务,当时,高德实际原到店业务负责人张亮的汇报对象从俞永福变为高德CEO刘振飞。

从那时候起,高德实际上就成为阿里本地生活商业的核心。如今,一年多过去了,虽然高德已经盈利,但本地生活商业集团还是在亏损。

对于本地生活集团的亏损,从财务上分析原因有很多,比如高德虽然盈利了但外卖业务不盈利,再比如依然需要营销投入拉动增长,用红包、补贴等手段拉动本地生活GMV增长。

实际上,最本质的原因还是在供应端。

高德要真正挑起阿里本地生活集团的大旗,首先要解决的问题就是供应端的问题。

在本地生活供应端,高德是弱势的,其实不只是高德,面对美团在供应端的强势,整个阿里本地生活板块都是相对弱势的。

这种弱势,是在为当年的战略方向失误而买单。

当年俞永福治下的阿里本地生活板块还是可以跟美团掰一掰手腕的,导致后来市场份额出现分水岭的一个重要原因,就是两者战略方向的不同。

当价格战打不下去的时候,美团选择减少了红包补贴,反而去做供应端,而阿里本地生活依然希望通过价格,去进一步拓展市场份额。

电商这个行业,供应才是最本质,最有价值的东西。当年阿里淘宝天猫也是从供应链做起来的,后来的京东、现在的拼多多,哪个不是把供应端做到了极致?

本地生活电商,也理应如此。只是现在的高德可能还没有充分意识到这一点。

发力本地生活,高德需要把供应“重做一遍”

阿里本地生活的重心向高德倾斜,不只是因为财务上高德是重要的利润支柱,更重要的是,高德的流量池够大,有一手真正意义上的“好牌”。

阿里本地生活板块缺流量吗?

其实不缺。

有支付宝、高德地图APP在,“天下前四”阿里独占两家,但为啥本地生活业务始终打不过美团?

一个很重要的原因是,高德甚至整个阿里本地生活集团,自身还“不够重”。

从内部讲,本地生活的两大块业务外卖、高德,都是阿里“买来的业务”。虽然人们都说:“外来的和尚好念经”。但对高德来说,要挑起本地生活商业集团的大旗不容易。

从出行到本地生活,看似是“一脉相承”,是在出行流量上做加法,但本质上,其实是完全不同的两个行业,也是两个完全不同的底层逻辑。

本地生活最核心的两块业务:到家、到店。

到家业务没什么可说的,市面上有配送体系能力的玩家不多,主要还是美团和饿了么,谁的骑手团队规模大,能力强谁就有优势。

关键还是看利润比较高的到店业务。

抖音做本地生活,也是从到店业务开始的。

需要明白的一点是,现在的本地生活领域,不是有稳定过亿的日活就能把到店业务做起来的。还要有足够的商家规模,有足够“重”的供应。

2021年,抖音大举发力本地生活也是从商家端开始的,也是一家家地去谈合作。即便是有超强的内容流量红利,当时抖音扩展商家的时候其实也并不容易。很多一线的招商专员反馈,商家并不是那么容易接受。

其中有一个问题是线下核销,很多店铺用的SaaS系统都是另外一家的,能不能支持抖音二维码核销?当时商家普遍都有顾虑。

这可能从侧面反映出一个问题:当商家端生态已经稳定,作为后来者其实是很难再切入的。

对于高德来说,即便是有导航与打车的服务流量入口,即便是合并口碑之后所拥有的本地生活资源,但要真正把到店业务彻底做起来,关键问题还是得把业务做“重”,把商家生态再“重做一遍”。

重做供应说起来容易,做起来难,这可能意味着要持续烧钱。

但现在的本地生活赛道已经很拥挤,持续烧钱不一定能换来更大的规模和想象空间,而且与本地生活集团整体盈利的目标背道而驰。

那么,在供应端“变重”之外,能不能像抖音那样,找到一条内容增长之路?

抖音本地生活业务板块慢慢做起来之后,行业内会有这样一种感觉:“有流量就可以搞本地生活。”

你看,美团不是也在搞视频、搞直播?阿里不是也在搞内容化?高德流量池子也不小,是不是也能找到一些机会?理论是可行的,但实际上即便是阿里内容生态真的做了起来,恐怕也很难为高德带来足够的协同。

原因就在于,无论是支付宝APP还是高德APP,本质上都是用完即走,其实是很难通过商品和服务的延展,去做大营收盘子。

高德做本地生活的逻辑,其实还是围绕出行这个场景去做延伸,用户导航到目的地了,顺便找一找餐厅、景点,这是很自然的场景逻辑。

场景逻辑下长出来的本地生活商业很难再去做延展,因为用户的需求很确定,用户导航到一个地点,比如去吃饭,或者去旅游,目的性很强,到了目的地可能还是要用美团、抖音下单。

所以,本地生活领域,流量是表层,真正难做的还是提高用户粘性。相比美团、抖音,高德地图作为出行平台,用户的交易粘性可能还是太低了。

用户交易粘性越低,反而也需要通过好的服务来拉动复购交易,所以还是得从根本上做好供应。这一点,是高德管理层始终都要面临的挑战。

今年3月份,俞永福卸任本地生活集团的管理职务,高德地图的COO郭宁新任CEO一职。

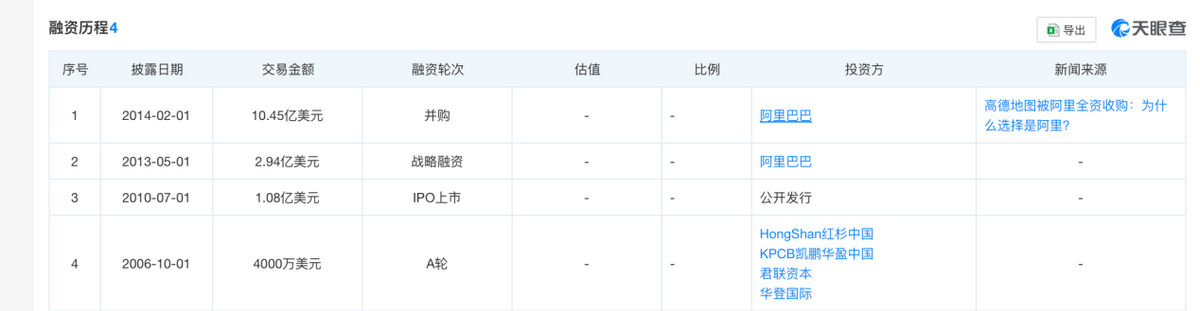

天眼查APP信息显示,2014年阿里并购高德,据悉收购前,郭宁就在高德任职高管。据消息透露,阿里集团派来的空降高管更像是“发言人”,郭宁是高德元老,在业务推进上,郭宁有决策权。

作为高德“元老”,在升任COO之前郭宁负责的是高德CE业务线,也就是自主出行业务。

这些年,高德出行业务成绩,有目共睹。如今高德地图担起阿里本地生活集团的重担,本地生活板块能不能给出一个及格答卷,值得期待。

以上就是“假门票”事件之后,高德“困在”本地生活的大战略里的详细内容,更多请关注php中文网其它相关文章!